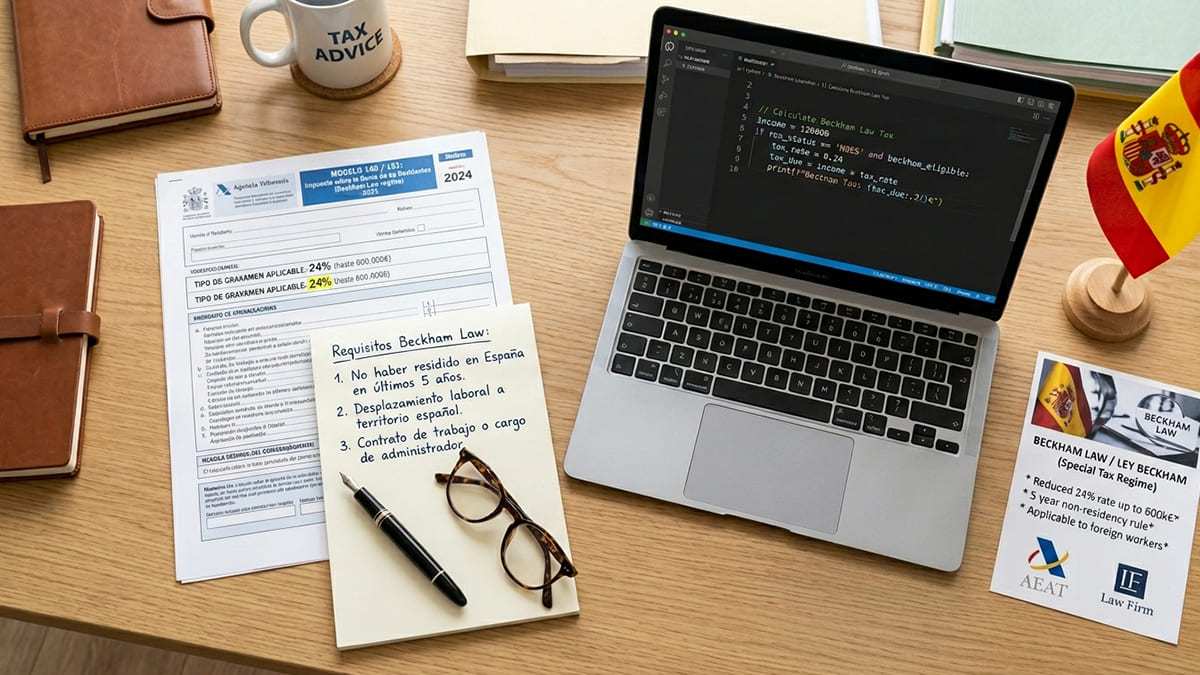

Ситуація

IT-розробник переїхав до Іспанії і зареєструвався як autónomo. Платив IRPF до 47%, ефективне навантаження — 43%. Отримував 80%+ доходів від іноземних клієнтів (Нідерланди, Великобританія). Важлива поправка 2026: стандартний autónomo з переважно іспанськими клієнтами НЕ має права на Режим Бекхема (ст. 93 LIRPF). Після реформи Закону 28/2022 право виникає лише за трьох умов одночасно: (1) наявність Visa de Nómada Digital або іншого дозволу за Законом 28/2022, (2) ≥80% доходів від іноземних клієнтів, (3) відсутність постійного представництва в Іспанії.

Рішення

Адвокати фірми підтвердили відповідність усім трьом умовам: клієнт не є резидентом Іспанії більше 5 років, 80%+ доходів — від іноземних компаній, PE в Іспанії відсутнє. Оформлено Visa de Nómada Digital відповідно до Закону 28/2022. Подано Modelo 149 в AEAT у 6-місячний строк від дати реєстрації в Seguridad Social. Паралельно оптимізовано облік законних витрат (home office, обладнання, навчання, підписки) і квартальні декларації 130 та 303.

Результат

Режим Бекхема застосовано: ефективний IRPF знижено з 43% до фіксованих 24% на 6 років (застосовується до доходу до 600 000 €). Додаткові законні відрахування ~9 200 €/рік. Загальна економія за перший рік — понад 21 000 €.