Перейти к содержимому

Перейти к содержимому

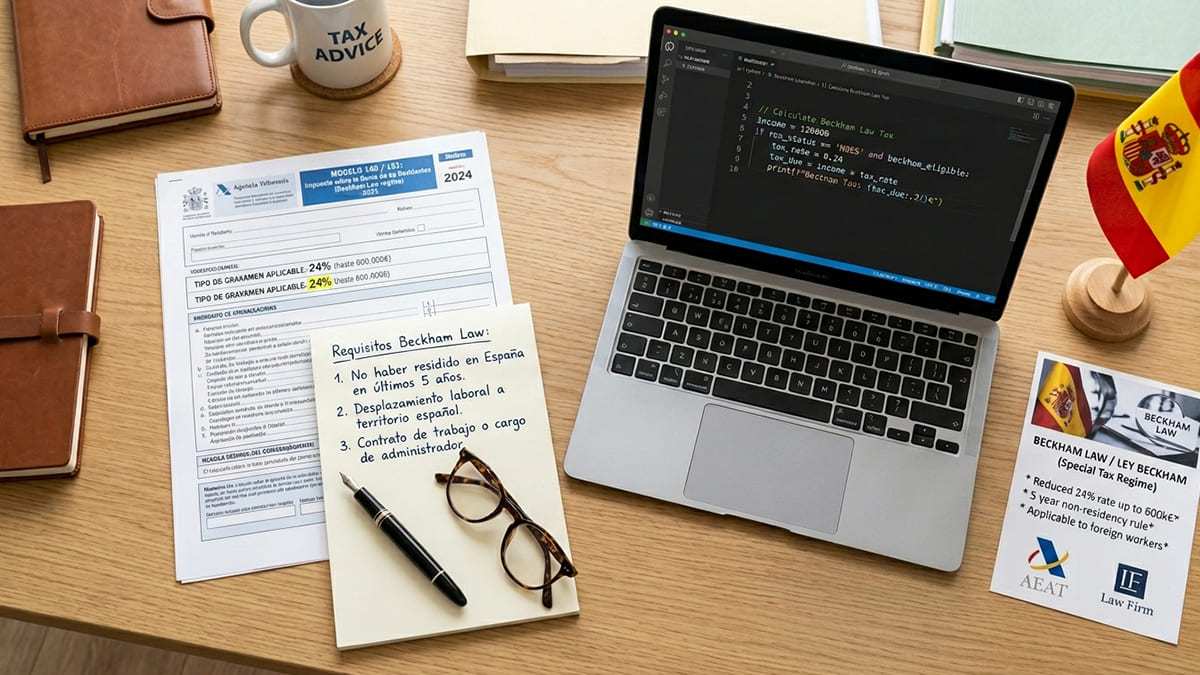

Ситуация

IT-разработчик переехал в Испанию и зарегистрировался как autónomo. Платил IRPF до 47%, эффективная нагрузка — 43%. Получавал 80%+ доходов от иностранных клиентов (Нидерланды, Великобритания). Важное уточнение 2026: стандартный autónomo с преимущественно испанскими клиентами НЕ имеет права на Режим Бекхэма (ст. 93 LIRPF). После реформы Закона 28/2022 право возникает только при трёх одновременных условиях: (1) наличие Visa de Nómada Digital или иного разрешения по Закону 28/2022, (2) ≥80% доходов от иностранных клиентов, (3) отсутствие постоянного представительства в Испании.

Решение

Адвокаты фирмы подтвердили соответствие всем трём условиям: клиент не является резидентом Испании более 5 лет, 80%+ доходов — от иностранных компаний, PE в Испании отсутствует. Оформлена Visa de Nómada Digital. Подан Modelo 149 в AEAT в 6-месячный срок от даты регистрации в SS. Оптимизированы законные расходы (home office, оборудование, обучение) и квартальные декларации 130, 303.

Результат

Режим Бекхэма применён: эффективный IRPF снижен с 43% до фиксированных 24% на 6 лет (до 600 000 € дохода). Дополнительные законные вычеты ~9 200 €/год. Экономия за первый год — более 21 000 €.